少額減価償却資産の特例 完全ガイド — 10万円・20万円・30万円→40万円の使い分け

固定資産を買ったとき、その全額をその期の経費にできるとは限りません。原則は耐用年数にわたって少しずつ減価償却していくため、決算直前に高額な資産を買っても、今期の損金になるのはごく一部です。ところが取得価額が一定額を下回る資産には、この原則の例外が3つ用意されています。「10万円未満」「20万円未満」「30万円未満(令和8年4月1日以後取得分は40万円未満)」という3段階の制度で、決算直前でもまだ手が打てる数少ない対策です。

この記事は、期末が近づいてから設備投資で利益を調整したいマイクロ法人・中小企業に向けて、3つの制度の違いと使い分け、そして取得価額の判定や令和4年度・令和8年度の改正といった落とし穴を、条文の根拠つきで整理したものです。

10万円未満 — 全額をその期の損金にできる基本の制度

取得価額が10万円未満の資産は、事業の用に供した期に取得価額の全額を損金に算入できます(法人税法施行令第133条)。使用可能期間が1年未満の資産も同じ扱いです。減価償却をせず、買った期に一度で経費化できる、最もシンプルな制度です。

この制度に法人の規模や申告方法の制限はありません。青色申告でなくても、資本金がいくらであっても、10万円未満であれば全法人が使えます。経理上は消耗品費などの科目で費用処理します。

償却資産税(固定資産税の償却資産)の観点でも有利です。10万円未満で損金算入した資産は、償却資産税の申告対象外になります(東京都主税局の案内による)。取得価額を全額その期に落とせて、なおかつ翌年以降の償却資産税もかからない。決算対策の起点として押さえておきたい制度です。

20万円未満 — 3年で均等償却する「一括償却資産」

取得価額が10万円以上20万円未満の資産は、一括償却資産として3年間で均等償却できます(法人税法施行令第133条の2)。取得価額の合計額を3で割った金額を、その期を含む3年間の各期で損金に算入する仕組みです。10万円未満のように一度で全額は落とせませんが、本来の耐用年数(パソコンなら4年など)より短い3年で償却できます。

この制度の見落とされがちな利点が、償却資産税の扱いです。一括償却資産として3年均等償却した資産は、金額にかかわらず償却資産税の申告対象外になります(東京都主税局の案内による)。後述する30万円未満(令和8年4月以後は40万円未満)の特例が償却資産税の対象になるのと対照的で、ここが一括償却資産を選ぶ実務上の判断材料になります。

一括償却資産も、法人の規模や申告方法を問わず全法人が使えます。つまり取得価額が10万円以上20万円未満の資産については、「3年で償却する代わりに償却資産税がかからない一括償却資産」と、「その期に全額損金にできるが償却資産税がかかる特例」のどちらを選ぶか、という判断が生じます。

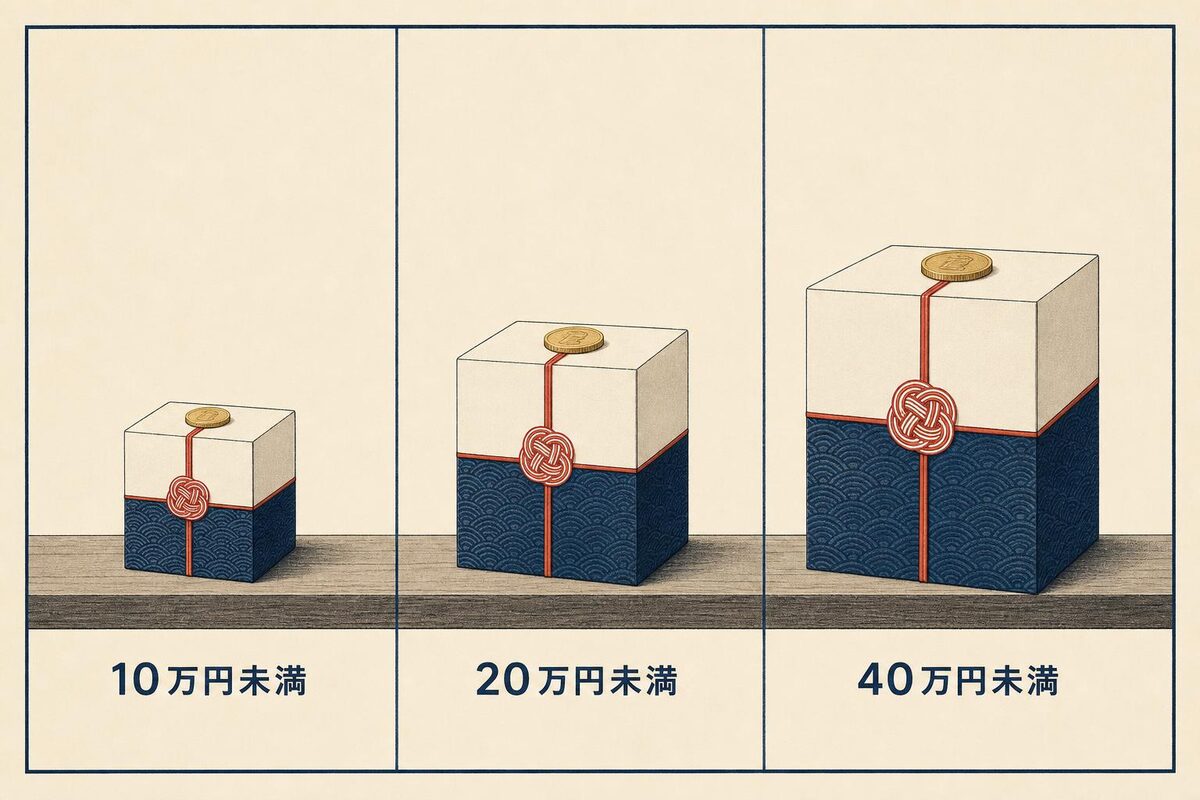

30万円未満(令和8年4月以後は40万円未満)— その期に全額落とせる中小企業者等の特例

青色申告の中小企業者等は、一定額未満の資産について、その期に取得価額の全額を損金算入できます(租税特別措置法第67条の5、国税庁タックスアンサーNo.5408)。10万円以上の資産でも一度で経費化できるため、決算対策として最も使われる制度です。

この制度は令和8年度税制改正で取得価額の上限が引き上げられました。令和8年3月31日以前に取得した資産には「30万円未満」が基準として適用されます。令和8年4月1日以後に取得した資産からは「40万円未満」に拡大され、適用期限も3年延長されて令和11年3月31日までとなりました(財務省 令和8年度税制改正の大綱・中小企業庁資料による)。

3つの中で最も自由度が高い制度ですが、条件と注意点があります。

1つ目は、対象者が限られる点です。この特例を使えるのは青色申告書を提出する中小企業者等に限られ、常時使用する従業員数の要件もあります。改正前は従業員数500人以下(特定法人は300人以下)が対象でしたが、令和8年4月1日以後の取得分からは400人以下(常時使用する従業員が400人を超える法人は除外)に引き下げられました(財務省 令和8年度税制改正の大綱による)。マイクロ法人であればこの人数要件は問題になりませんが、要件を満たさない法人はこの特例を使えず、20万円未満なら一括償却、それ以上なら通常の減価償却に戻ります。

2つ目は、年間の合計額に上限がある点です。この特例で損金算入できるのは、その期に取得した対象資産の取得価額の合計で300万円までです。40万円近い資産であれば7〜8点で上限に達する計算になります。上限を超えた分は通常の減価償却または一括償却で処理します。

3つ目は、償却資産税の対象になる点です。10万円未満や一括償却資産と違い、この特例を適用して損金算入した資産は償却資産税の申告対象に含まれます(東京都主税局の案内による)。取得価額を全額その期に落とせても、翌年以降は償却資産税がかかり続けます。目先の損金算入だけでなく、この継続コストも含めて判断する必要があります。

3制度の比較

3つの制度を、対象者・損金算入の時期・年間上限・償却資産税の扱いで並べると次のとおりです。

| 項目 | 10万円未満 | 20万円未満(一括償却資産) | 30万円未満の特例(令和8年4月以後は40万円未満) |

|---|---|---|---|

| 根拠条文 | 法人税法施行令133条 | 法人税法施行令133条の2 | 租税特別措置法67条の5 |

| 対象者 | 全法人 | 全法人 | 青色申告の中小企業者等(従業員数400人以下。令和8年3月以前の取得は500人以下) |

| 損金算入の時期 | その期に全額 | 3年均等償却 | その期に全額 |

| 年間上限 | なし | なし | 合計300万円 |

| 償却資産税 | 対象外 | 対象外 | 対象 |

※取得価額の上限は令和8年3月31日以前の取得は30万円未満、令和8年4月1日以後の取得は40万円未満。従業員数要件も同日をもって引き下げ。

同じ「その期に全額落とせる」でも、10万円未満は制限なく使えて償却資産税もかからないのに対し、この特例は対象者・年間上限・償却資産税のいずれにも制約があります。10万円以上20万円未満の資産では、全額を落としたい(特例)か、償却資産税を避けたい(一括償却)かで選択が分かれます。金額と保有期間、そして償却資産税の負担を見て、どの制度に載せるかを決めることになります。

取得価額の判定でつまずくポイント

制度を選ぶ前に、そもそも取得価額がいくらなのかを正しく判定する必要があります。ここで2つの落とし穴があります。

1つ目は、消費税の経理方式によって判定額が変わる点です。税込経理を採用している法人は税込金額で、税抜経理を採用している法人は税抜金額で判定します(国税庁タックスアンサーNo.5403)。たとえば税抜99,000円(税込108,900円)のパソコンは、税抜経理なら「10万円未満」に収まりますが、税込経理では10万円を超え、この判定がそのまま適用できる制度を左右します。同じ資産でも自社の経理方式次第で扱いが変わる点に注意が必要です。

2つ目は、何を「1単位」として判定するかです。取得価額は資産1つごとに判定しますが、この「1つ」の数え方が問題になります。機械や装置なら1台ごと、工具・器具・備品なら1個・1組・1セットごとに判定するのが原則です(措置法通達による)。応接セットのように、テーブルと椅子が組み合わさって初めて機能するものは、テーブル単体・椅子単体ではなくセット全体で取得価額を判定します。ソファ1脚では10万円未満でも、応接セット一式では30万円を超える、といった具合に、単位の取り方で使える制度が変わります。分割して個別に判定できるかどうかは、それらが独立して機能するかで判断します。

令和4年度改正 — 貸付け資産が3制度すべてから外れた

もう1つ、必ず押さえておきたいのが令和4年度税制改正による除外規定です。令和4年4月1日以後に取得して貸付けの用に供した資産は、10万円未満・一括償却資産・30万円未満の特例(令和8年4月以後は40万円未満の特例)のすべてから除外されました(法人税法施行令133条・133条の2、租税特別措置法67条の5)。

この改正は、資産を大量に取得して他者に貸し付け、その取得価額を即時に損金算入する節税スキームを封じるものでした。足場材やドローン、LED照明などを購入して貸し付け、少額資産の制度で一気に経費化する手法が問題視され、狙い撃ちで除外された経緯があります。

ここで区別が重要になるのが、「貸付けの用に供した」かどうかです。除外されるのは他者への貸付けを目的とした資産であり、自己の事業の用に供する資産は引き続き対象です。同じ資産でも、自社の事業で使うために取得したものは3制度を使えますが、貸し付けて収益を得るために取得したものは使えません。なお条文上、貸付けが「主要な事業として行われるもの」は除外の例外とされており、リース業のように貸付けそのものが本業である場合は別の扱いになります。判定は資産の使用目的と使用状況を総合して行われるため、名目だけでなく実態が問われます。

当社の場合

当社(株式会社87Technology)はマイクロ法人で、この3制度のうち10万円未満の制度を実際に使っています。

具体的には、取得価額が10万円未満の資産を消耗品費として処理し、その期に全額を損金算入しています。10万円未満の制度は法人規模を問わず使え、償却資産税の対象にもならないため、当社のような小規模法人でも扱いやすい制度です。この10万円未満の制度を使った当社の具体的な処理内容(対象資産・仕訳・決算での扱い)については、別の記事で詳しく記録しています(関連記事: 【実録】マイニングマシン節税 — 99万円分を3年運用しきった全記録)。

30万円未満の特例(租税特別措置法67条の5)も、当社ではスマートフォン(iPhone)の購入で使った実績があります。取得価額が10万円以上30万円未満の資産だったため、通常なら数年かけて減価償却するところを、特例で購入した期の損金にしました。なお、20万円未満の一括償却資産(3年均等償却)は、当社ではこれまで適用する機会がありませんでした。

まとめ

固定資産の取得価額に応じた3つの制度は、それぞれ対象者と効き方が異なります。

- 10万円未満は全法人が使え、その期に全額損金、償却資産税も対象外。最もシンプルで制約が少ない

- 20万円未満の一括償却資産は3年均等償却だが、金額を問わず償却資産税が対象外になるのが利点

- 30万円未満の特例(令和8年4月1日以後の取得は40万円未満、適用期限は令和11年3月31日まで)は青色申告の中小企業者等に限られ、年間300万円まで。その期に全額落とせるが償却資産税の対象になる

- 取得価額は消費税の経理方式と「1単位」の取り方で判定が変わり、令和4年度改正以後は貸付け用の資産が3制度すべてから除外される

3制度のどれに載せるかは、取得価額・保有期間・償却資産税の負担、そして自社が中小企業者等の要件を満たすかで決まります。決算直前でも間に合う対策ではありますが、その期に全額落とせるかどうかだけで飛びつくと、償却資産税という継続コストを見落としかねません。

なお、こうした少額資産の即時損金算入は、税金が消える「節税」なのか、支払いが将来へずれる「課税繰延」なのかで性質が分かれます。制度の効果を正しく評価するための考え方は、別の記事で整理しています(関連記事: 「節税」と「課税繰延」の違い)。